루닛은 상장 전부터 관심을 가져두던 기업인데 39,000원일 때 보초병으로 3주만 사두고 이후 잠시 한눈을 판 후엔 계속 고공행진이라 진입을 못하고 있습니다. 안타깝지만, 그래도 공부는 놓치지 않아야 하기에 계속 기사와 리포트를 보면서 주시하고 있습니다. 어제 유안타 증권에서 리포트나 나왔습니다. 간략하게 요약해 보겠습니다.

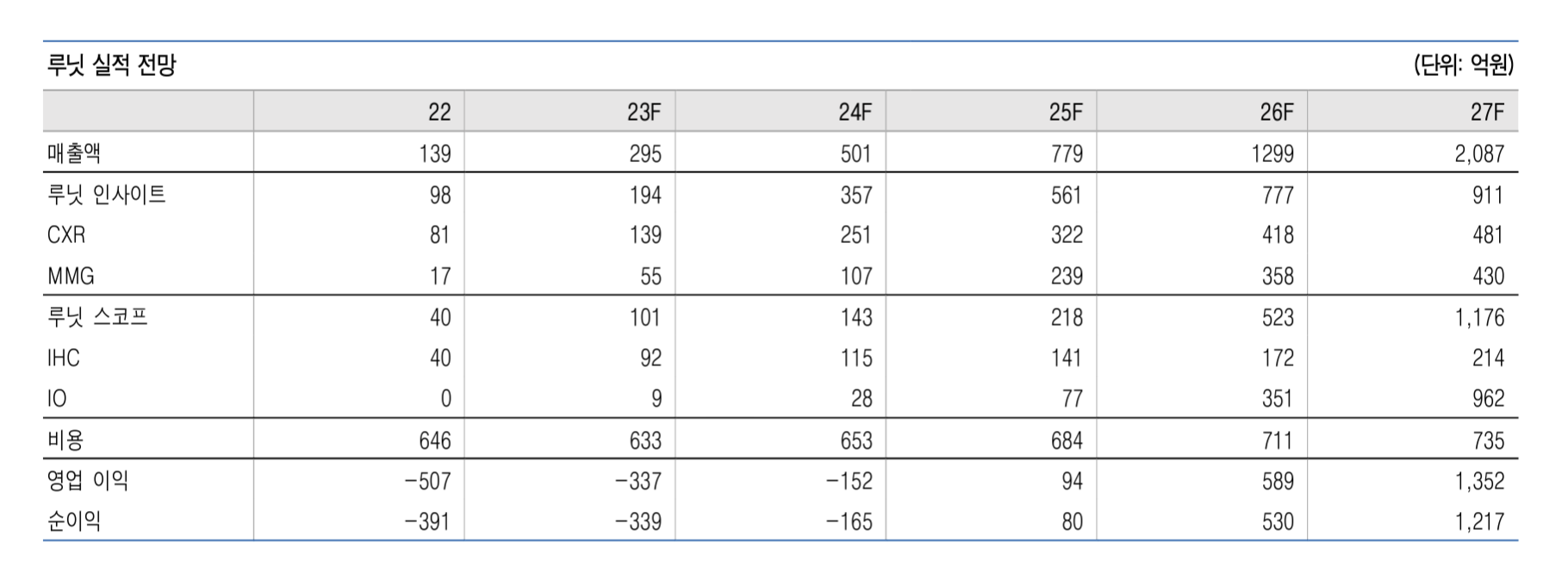

중장기 성장은 루닛 스코프(Lunit SCOPE)

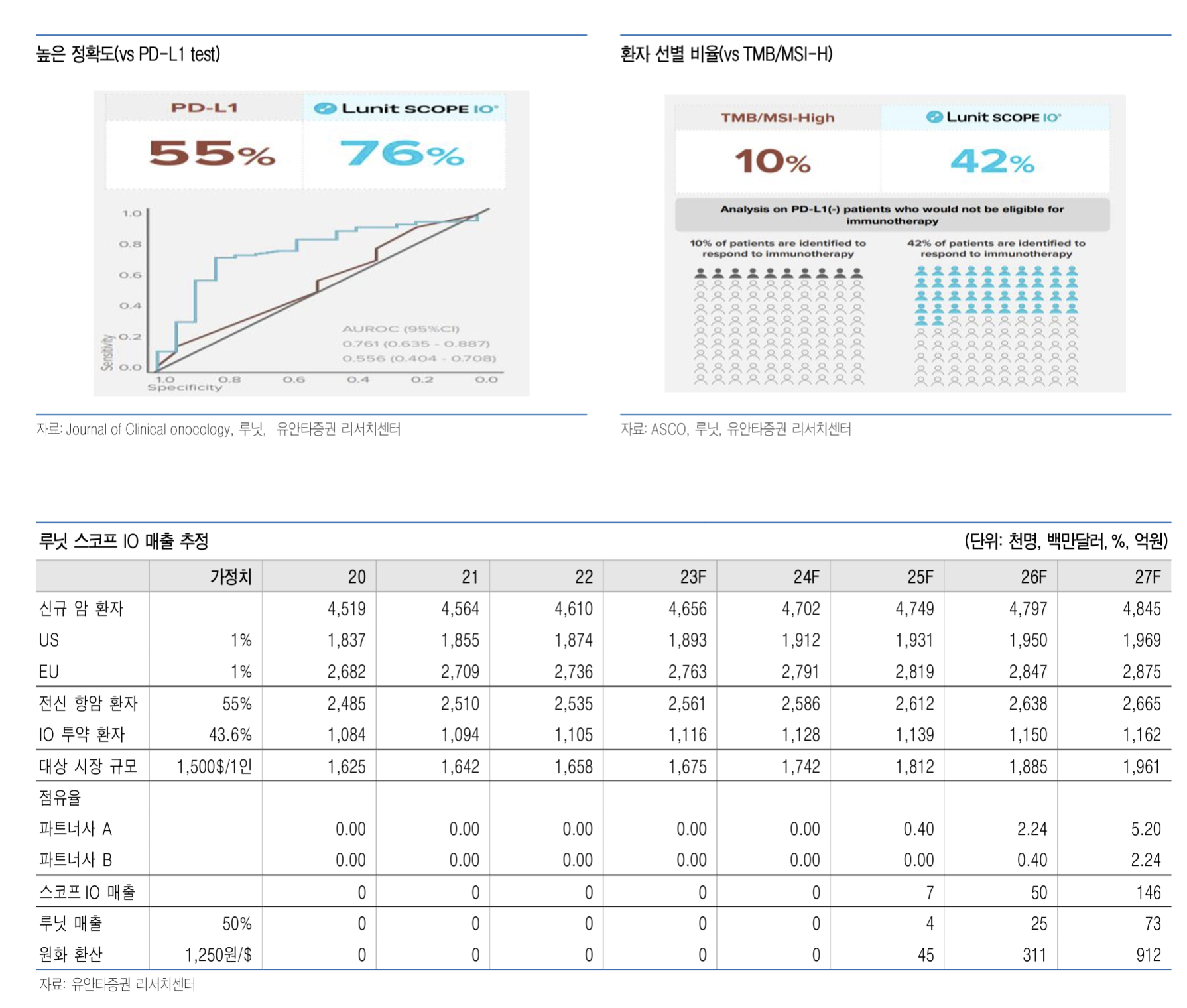

루닛스코프는 바이오마커 분석을 통해 치료효과가 높을 것으로 예상되는 환자들을 선별하는 AI 설루션 기술로 루닛스코프 IO와 루닛스코프 IHC 설루션이 있습니다. 현재 루닛스코프 IHC 중 PD-L1 분석 설루션은 가던트 헬스를 통해서 시판 중입니다.

- 루닛스코프 IO : 조직슬라이드의 면역 패턴 분석

- 루닛스코프 IHC : PD-L1, HER2 등 바이오마커 발현량을 분석

루닛 스코프는 아직 연구용 매출에 머물러 있으나 대부분 매출이 가던트헬스를 통해 발생하고 있지만 향후 중장기 성장을 견일할 것입니다.

- 연초에 PD-L1(암세포 표면에 있는 단백질) 분석 설루션 시판을 시작했

- HER2 (인간상피성장인자수용체) 등의 바이오 마커로 확대할 예정

- 병리과 전문의 수는 감소 중에 있어 AI 설루션 보조 판독에 대한 수용도 높을 것으로 기대

- 스코프 IO는 현재 빅파마 2곳과 사용 계약 체결했으며 임상단계에서 사용 중

- 면역 항암제의 동반진단 바이오마커가 될 것으로 예상

판매 지역 확대 시작, 루닛 인사이트(Lunit Insight)

AI 진단 설루션 루닛 인사이트는 판매지역 확대로 견조한 매출 증가가 예상됩니다.

- 현재 해외 매출의 대부분은 후지 필름 통해 발생 - 일본, 동남아 및 남미 매출 비중이 높음

- 23년 하반기부터 GE헬스케어, 필립스 등의 의료 장비 설루션이 포함되어 판매될 것 - 미국, 유럽 매출 확대 기대

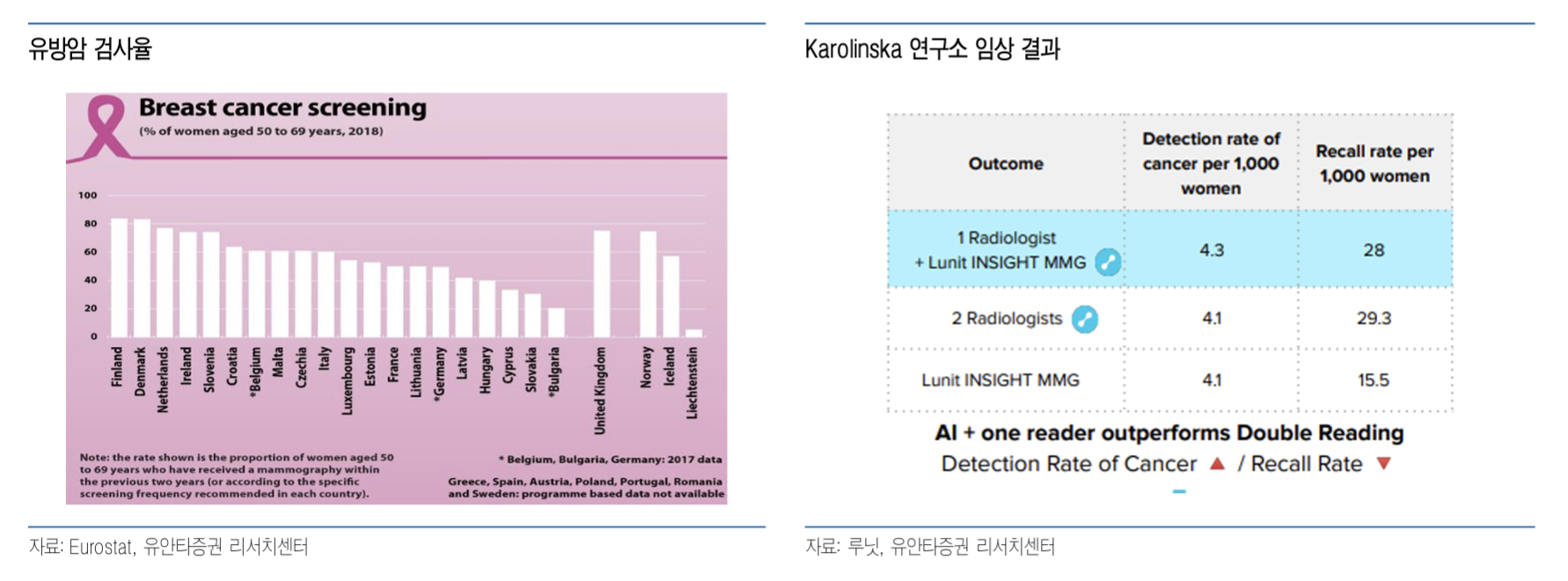

- 유방암 진단 시 영상의학 전문의 2인 이중판독을 권고하는 유럽시장 특수성으로 루닛 인사이트 MMG가 빠르게 침투 예상

- 유럽 가이드라인 변경 시점은 25~26년 경으로 예상, 동사 설루션 활용 전망

- 호주 뉴사우스웨일스주 정부의 유방암 검진 프로그램 입찰 1단계로 진행할 예정인 유방 촬영술검사 결과도 유럽 유방암 가이드라인변경을 가속화. 호주는 유럽, 미국 등과 비슷한 인종 구성을 가진 지역으로 유럽, 미국 등에서 데이터 수용도가 높을 것 예상.

루닛 외에도 유방암 진단 AI설루션 개발 기업들은 다수 있으나, 루닛 인사이트 MMG는 경쟁 설루션들보다 우수한 정확도를 보여주었고, karolinska 연구소의 연구는 비교 결과를 근거로 루닛 인사이트 AI 설루션으로 선택해 진행된 연구로 유럽 가이드라인 변경시 인사이트 MMG가 솔루션으로 채택될 것을 기대합니다.

개발 초기 단계부터 국내 대형 병원들과 공동 연구 계약을 체결해 데이터를 제공받아 한국인 데이터 비중이 높았습니다. 특히 한국인 여성 84.4%가 치밀 유방을 보유해 루닛 인사이트 MMG가 미국이나 유럽 AI 설루션에 비해 치밀 유방을 통한 학습 비중이 높아 난도 높은 데이터를 통한 학습이 높은 정확도로 이어졌을 것으로 판단합니다.

높아진 데이터 비용 - 후발주자의 높은 진입 장벽

의료 시장은 높은 인건비 등으로 AI 활용에 대한 기대가 높은 시장으로 특히 이미지 분석 분야는 픽셀 단위 분석이 가능해 더 작은 병변을 찾는 것이 가능해 병변 크기가 작은 초기 질병 진단 시 AI활용 진단이 가능할 것으로 기대합니다. 그러나, 후발주자들의 진입 장변은 높을 것으로 예상합니다.

- 의료 빅데이터 가치도 재평가받아 초기 AI 기업들과 동일한 수준의 빅데이터를 구매하기 위해서는 현재 수백 배의 비용지불이 필요해 구매 비용은 증가할 가능성이 높고, 후발주자가 진입하기엔 월등히 높은 비용투자가 필요

- 의료 분쟁을 피하기 위해 충분한 임상 근거 논문, 가이드라인 등이 동반되어야 해서 임상 자료 및 후발 경쟁자들의 근거확보를 위해서는 장시간이 소요

SSL로 비용과 시간 절감 기대

의료 데이터의 학습을 위해서는 필수적으로 의료 전문가들의 가공이 필요합니다.

하지만, 루닛은 AI 학회인 CVPR에서 전문가 데이터 가공 과정 없이도 AI 모델을 학습시키는 기술인 SSL(Self supervised learning)을 활용한 이미지 분석 결과를 공개했고, 데이터 가공 과정을 없애거나 일부 가공 과정만 거쳐 데이터 학습이 가능해지면서 비용과 시간을 절감 효과를 기대합니다.

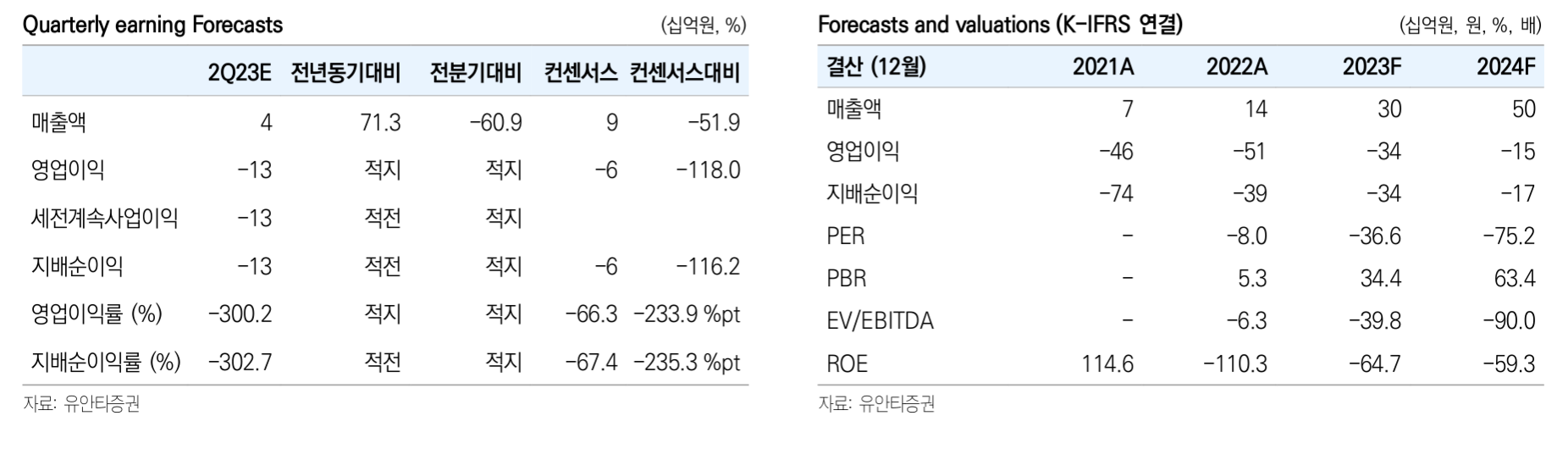

목표주가 14만 원, 매수 의견 제시

- 목표주가 14만원, 매수의견

- 루닛은 소프트웨어 기업으로 인건비, 연구 개발비 및 데이터 구매 비용 및 수수료 등의 비용 외에 제조 원가가 발생하지 않기 때문에 고정비 이상 매출 발생 시 가파른 영업이익 상승으로 이어져 25년부터 흑자 전환

- 루닛 스코프 IO 출시 예상 시기인 25년 이후 스코프 매출 비중이 빠르게 증가 예상

- AI 테마에 대한 관심과 1분기 호실적으로 인한 기대감으로 단기에 주가가 빠르게 상승했으나 인사이트와 스코프 관련 모멘텀이 유효하다고 판단.

- 1분기 실적은 1회성 이익과 비용 절감 영향으로 2분기 실적 하락은 불기 피하며 주가 하락 시 매수 기회.

'톡톡 주식 분야별 정보 > 바이오,헬스,의료AI산업' 카테고리의 다른 글

| [기사] 루닛 인사이트 CXR 일본에서 건강보험 급여 적용 (0) | 2023.06.26 |

|---|---|

| 루닛 기업 분석 - 의료 AI 기업 (0) | 2023.06.25 |

| [기사] 루닛 - 미 '캔서문샷' 전격 참여 (0) | 2023.06.21 |

| 전문의가 말하는 루닛스코프 (0) | 2023.06.21 |

| [루닛] 세계 권위 AI 학회 참가 - 의료AI 논문 발표 (0) | 2023.06.12 |